Η εφάπαξ παροχή που χορηγείται σε όλους τους ασφαλισμένους των ταμείων, τομέων, κλάδων και λογαριασμών πρόνοιας, αρμοδιότητας Υπουργείου Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης, υπολογίζεται σύμφωνα με τη τεχνική βάση ως ακολούθως:

1. Χρόνος ασφάλισης από την 1η.1.2014 και εφεξής

1.1. Για χρόνο ασφάλισης από την 1η.1.2014 και εφεξής με βάση την αρχή της ισοδυναμίας το ποσό της εφάπαξ παροχής ισούται με τη συσσωρευμένη αξία των εισφορών κατά την ημερομηνία αποχώρησης.

Για τη συσσώρευση των εισφορών γίνεται χρήση πλασματικού ποσοστού επιστροφής, το οποίο ορίζεται ως η ετήσια μεταβολή της βάσης υπολογισμού των εισφορών για το σύνολο των ασφαλισμένων.

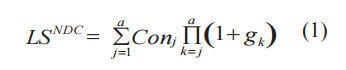

Σύμφωνα με τα παραπάνω το ποσό της απονεμόμενης εφάπαξ παροχής για το έτος t προκύπτει από τον τύπο:

όπου

Conj : οι συνολικές ετήσιες εισφορές του έτους j

a : τα έτη συσσώρευσης εισφορών

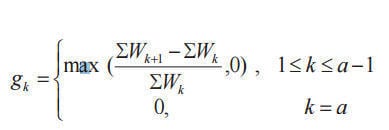

gk : η ετήσια μεταβολή της βάσης υπολογισμού των εισφορών του έτους k και υπολογίζεται σύμφωνα με τον τύπο

όπου ΣWk η βάση υπολογισμού των εισφορών όλων των ασφαλισμένων του Ταμείου το έτος k.

1.2. Όταν η εισφορά δεν προκύπτει ως ποσοστό επί μιας βάσης υπολογισμού εισφορών, πρέπει αυτή να μετατρέπεται ως ποσοστό επί βάσης εισφορών, ώστε αυτή η βάση εισφορών να λαμβάνεται υπόψη στον υπολογισμό του ετήσιου πλασματικού ποσοστού επιστροφής.

2. Χρόνος ασφάλισης πριν ή πριν και μετά την 1η.1.2014

2.1. Για χρόνο ασφάλισης πριν ή πριν και μετά την 1η.1.2014 το ποσό της εφάπαξ παροχής αποτελείται από δύο τμήματα και προκύπτει από τον παρακάτω τύπο:

όπου

LSold: τμήμα εφάπαξ παροχής που αναλογεί στα έτη ασφάλισης πριν την 1η.1.2014, όπως αυτό προκύπτει με βάση την παράγραφο 2.2.

Conj : οι συνολικές ετήσιες εισφορές του έτους j

α* : τα έτη ασφάλισης μέχρι 31.12.2013

α : τα έτη ασφάλισης

gk : η ετήσια μεταβολή της βάσης υπολογισμού των εισφορών του έτους k

Ειδικά για τις περιπτώσεις που ο συνολικός χρόνος ασφάλισης έχει διανυθεί πριν την 1η.1.2014, ο όρος ![]() του ανωτέρω τύπου (2), ισούται με μηδέν.

του ανωτέρω τύπου (2), ισούται με μηδέν.

2.2. Το τμήμα της εφάπαξ παροχής που αναλογεί στα έτη ασφάλισης πριν την 1η.1.2014 υπολογίζεται ως εξής:

α. Για τους μισθωτούς:

αα. Για τους μισθωτούς με εισφορά ύψους 4% επί των αποδοχών, η εφάπαξ παροχή αποτελείται από το γινόμενο του εξήντα τοις εκατό (60 %) των αποδοχών επί των οποίων έγιναν οι νόμιμες κρατήσεις υπέρ του κλάδου επί του δεκαδικού αριθμού των ετών ασφάλισης έως και την 31.12.2013, με ακρίβεια δεύτερου δεκαδικού ψηφίου.

αβ. Ως αποδοχές για τον υπολογισμό της εφάπαξ παροχής, νοείται ο μέσος όρος των μηνιαίων αποδοχών που έλαβε ο ασφαλισμένος κατά τα πέντε (5) τελευταία έτη έως και την 31.12.2013, εφόσον υπεβλήθησαν σε ασφαλιστικές εισφορές υπέρ του κλάδου, χωρίς να υπολογίζονται τα δώρα εορτών και το επίδομα αδείας. Ο ως άνω μέσος όρος προσαυξάνεται ετησίως κατά την ετήσια μεταβολή μισθών, η οποία υπολογίζεται από την Ελληνική Στατιστική Αρχή. Η ως άνω προσαύξηση εφαρ- μόζεται από το επόμενο έτος μετά το καταληκτικό της ανωτέρω πενταετίας, έως και το έτος αποχώρησης από την υπηρεσία ή την εργασία λόγω οριστικής συνταξιοδότησης. Ο σωρευμένος συντελεστής που προκύπτει από την ετήσια μεταβολή μισθών δεν μπορεί να είναι μικρότερος από ένα (1).

αγ. Για τους μισθωτούς με εισφορά ύψους διάφορου του 4% ή με σταθερό ποσό εισφοράς το ως άνω ποσοστό (60%) αναπροσαρμόζεται αναλογικά ως προς το ύψος της εισφοράς, με απόφαση του Διοικητικού Συμβουλίου του Φορέα και κατόπιν σύμφωνης γνώμης της Εθνικής Αναλογιστικής Αρχής.

αδ. Στις περιπτώσεις που ο δικαιούμενος εφάπαξ παροχής έχει μισθοδοτηθεί για λιγότερο από πέντε (5) έτη, για τον υπολογισμό του μέσου όρου πενταετίας θα λαμβάνεται υπόψη ο μέσος όρος της πενταετίας ομοιοβάθμου του ή ασφαλισμένου με τα ίδια έτη ασφάλισης. Αν δεν είναι δυνατός ο υπολογισμός πενταετίας, ο υπολογισμός γίνεται με βάση το σύνολο του χρόνου ασφάλισης που έχει πραγματοποιηθεί.

β. Για τους αυτοτελώς απασχολούμενους:

βα. Για τους αυτοτελώς απασχολούμενους με εισφορά ύψους 4%, η εφάπαξ παροχή αποτελείται από το γινόμενο του εξήντα τοις εκατό (60 %) των αποδοχών επί των οποίων έγιναν οι νόμιμες κρατήσεις, επί του δεκαδικού αριθμού των ετών ασφάλισης έως και την 31.12.2013, με ακρίβεια δευτέρου δεκαδικού ψηφίου.

ββ. Ως αποδοχές για τον υπολογισμό της εφάπαξ παροχής νοείται ο μέσος όρος των τιμών των ασφαλιστικών κατηγοριών, επί των οποίων υπεβλήθησαν ασφαλιστικές εισφορές υπέρ του κλάδου, κατά τα πέντε (5) τελευταία έτη έως και την 31.12.2013, όπως οι εν λόγω τιμές είχαν διαμορφωθεί κατά το καταληκτικό της πενταετίας έτος. Ο ως άνω μέσος όρος προσαυξάνεται ετησίως κατά την ετήσια μεταβολή μισθών, η οποία υπολογίζεται από την Ελληνική Στατιστική Αρχή. Η ως άνω προσαύξηση εφαρμόζεται από το επόμενο έτος μετά το καταληκτικό της ανωτέρω πενταετίας, έως και το έτος αποχώρησης από το επάγγελμα ή την εργασία λόγω οριστικής συνταξιοδότησης. Ο σωρευμένος συντελεστής που προκύπτει από την ετήσια μεταβολή μισθών δεν μπορεί να είναι μικρότερος από ένα (1).

βγ. Για τους αυτοτελώς απασχολούμενους με εισφορά ύψους διάφορου του 4% ή με σταθερό ποσό εισφοράς, το ως άνω ποσοστό (60 %) αναπροσαρμόζεται αναλογικά ως προς το ύψος της εισφοράς, με απόφαση του Διοικητικού Συμβουλίου του Φορέα και κατόπιν σύμφωνης γνώμης της Εθνικής Αναλογιστικής Αρχής.

βδ. Για τους αυτοτελώς απασχολούμενους των Τομέων Πρόνοιας Υγειονομικών, Δικηγόρων Αθηνών, Δικαστικών Επιμελητών, Συμβολαιογράφων και Εργοληπτών Δημοσίων Έργων του Ε.Τ.Α.Α., των Εφημεριδοπωλών και Υπαλλήλων Πρακτορείων Αθηνών, Εφημεριδοπωλών και Υπαλλήλων Πρακτορείων Θεσσαλονίκης και Ιδιοκτητών, Συντακτών και Υπαλλήλων Τύπου του ΕΤΑΠ-ΜΜΕ και του Προσωπικού Ιπποδρομιών του ΤΑΠΙΤ που η εισφορά τους δεν προκύπτει ως ποσοστό επί ασφαλιστικής κατηγορίας, το ποσοστό εισφοράς και οι ασφαλιστικές κατηγορίες καθορίζονται, σύμφωνα με το τελευταίο εδάφιο της περίπτωσης ββ της παραγράφου 4α του άρθρου 35 του Ν. 4387/2016 (Α΄ 85) μετά από οικονομική έκθεση.