Τα νέα πρόστιμα του Κώδικα Φορολογικής Διαδικασίας (Εγκύκλιος και πίνακες)

Εγκύκλιο με διευκρινίσεις σχετικά με τις νέες ποινές που θα επιβάλλουν οι αρμόδιες αρχές σε όσους παραβιάζουν τη φορολογική νομοθεσία, εξέδωσε η Γενική Γραμματεία Δημοσίων Εσόδων.

Όπως αναφέρει η εγκύκλιος, με τις διατάξεις του Δέκατου Κεφαλαίου του Κώδικα Φορολογικής Διαδικασίας (ν. 4174/2013, άρθρα 53-62), θεσπίζεται ένα ενιαίο πλαίσιο διατάξεων σχετικά με την επιβολή των διοικητικών κυρώσεων και τον υπολογισμό τόκων, οι οποίες εφαρμόζονται από 1.1.2014, στις περιπτώσεις μη τήρησης, από την πλευρά των φορολογουμένων, των υποχρεώσεων που προβλέπονται στον ΚΦΔ και την κείμενη φορολογική νομοθεσία που αφορά σε φόρους, τέλη, εισφορές και πρόστιμα που εμπίπτουν στο πεδίο εφαρμογής του.

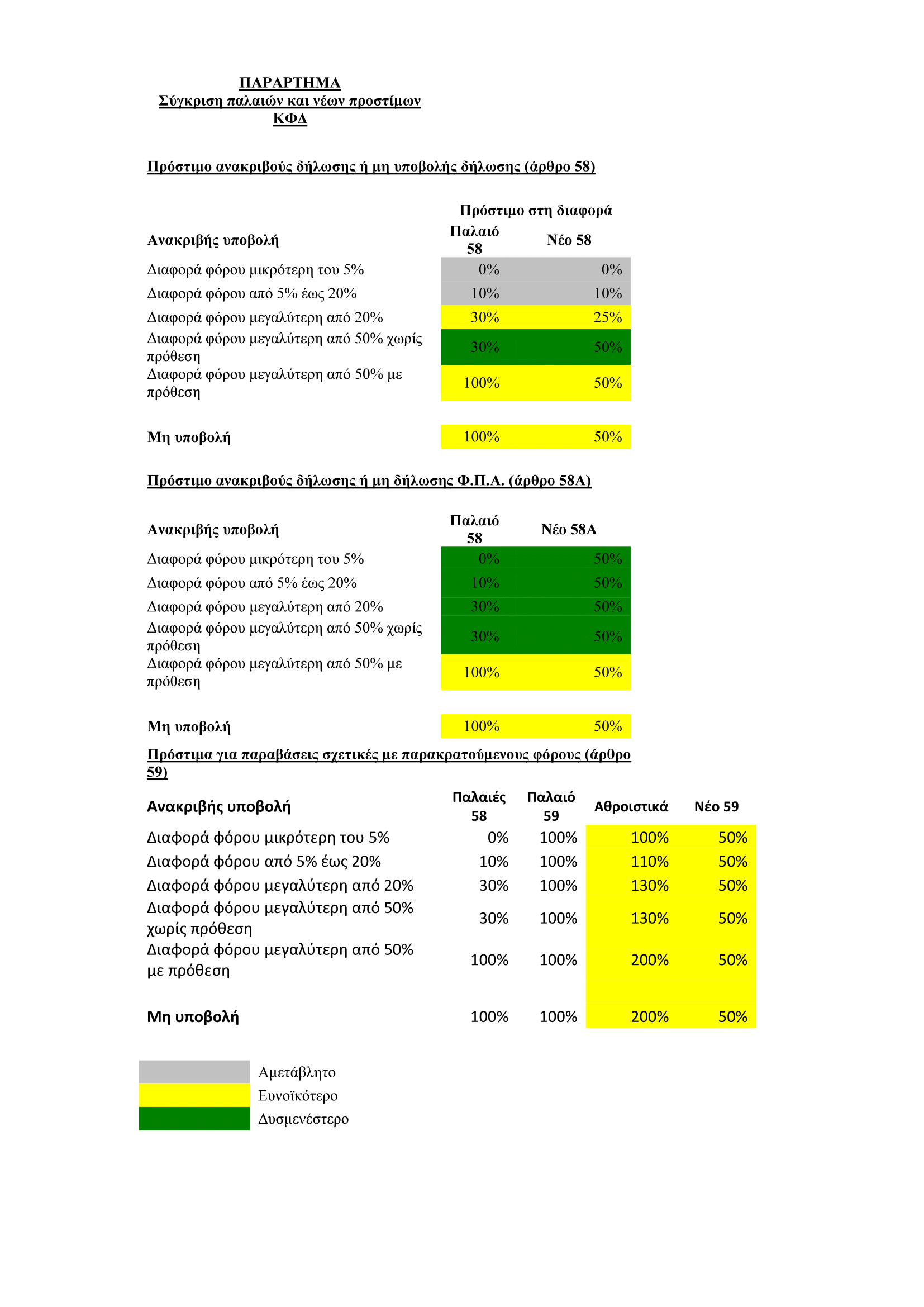

Παρακάτω μπορείτε να δείτε συγκριτικά τα παλαιά και νέα πρόστιμα του Κώδικα Φορολογικής Διαδικασίας

Μεταξύ άλλων, σύμφωνα με την εγκύκλιο, προβλέπεται:

- Η επιβολή τόκου εκπρόθεσμης καταβολής (0,73% σε μηνιαία βάση)

- Η επιβολή προστίμου από 100 έως 500 ευρώ για παραβάσεις μη ανταπόκρισης φορολογουμένων σε αίτημα της Φορολογικής Διοίκησης για παροχή πληροφοριών

- Η επιβολή προστίμου 2.500 ευρώ για άρνηση συνεργασίας στη διάρκεια φορολογικού ελέγχου

- Ο διπλασιασμός του αρχικού προστίμου σε περίπτωση επανάληψης της ίδιας παράβασης εντός πενταετίας.

- Η επιβολή προστίμου ποσοστού πενήντα τοις εκατό (50%) επί του ποσού Φ.Π.Α. που θα προέκυπτε από το μη εκδοθέν στοιχείο ή επί της διαφοράς αντίστοιχα για κάθε παράβαση μη έκδοσης ή ανακριβούς έκδοσης αποδείξεων λιανικής πώλησης ή επαγγελματικών στοιχείων, ανεξαρτήτως αξίας.

Τα βασικά σημεία των διατάξεων του Δεκάτου Κεφαλαίου του Κώδικα Φορολογικής Διαδικασίας είναι τα εξής:

α) Επιβάλλονται κυρώσεις τόσο για διαδικαστικές (άρθρα 54 και 56) όσο και για ουσιαστικές παραβάσεις (άρθρα 58, 58Α και 59).

Οι διαδικαστικές παραβάσεις σχετίζονται με τη μη τήρηση των διαδικαστικών υποχρεώσεων που απορρέουν από τον ΚΦΔ ή τη λοιπή φορολογική νομοθεσία, και έχουν ως στόχο την ενίσχυση της φορολογικής συμμόρφωσης, ενώ οι ουσιαστικές παραβάσεις συνδέονται με τη μη τήρηση των ουσιαστικών υποχρεώσεων που απορρέουν από τη φορολογική νομοθεσία, έχουν ως συνέπεια τη μη καταβολή ή καταβολή μειωμένου φόρου ή την είσπραξη επιστροφής φόρου, και διαπιστώνονται πάντοτε κατόπιν ελέγχου.

Τα πρόστιμα των άρθρων 58, 58Α και 59 για τις ουσιαστικές παραβάσεις επιβάλλονται μόνο κατόπιν ελέγχου και διαφοροποιούνται ανάλογα με τη φορολογία για την οποία επιβάλλονται. Έτσι, το πρόστιμο του άρθρου 58 είναι η γενική ρύθμιση για τα πρόστιμα που επιβάλλονται σε παραβάσεις σχετικές με όλους τους φόρους, τέλη και εισφορές που εμπίπτουν στο πεδίο εφαρμογής του ΚΦΔ, πλην του ΦΠΑ και των παρακρατούμενων φόρων, για τους οποίους υπάρχουν ειδικές ρυθμίσεις στα άρθρα 58Α και 59, αντίστοιχα.

β) Ως προς τη σώρευση των προστίμων για την ίδια παράβαση, στην περίπτωση που οι σχετικές διαδικαστικές παραβάσεις διαπιστώνονται κατόπιν ελέγχου, επιβάλλεται κατ’ εφαρμογή των διατάξεων της παραγράφου 6 του άρθρου 62, το μεγαλύτερο μεταξύ των προστίμων του άρθρου 54 και των προστίμων των άρθρων 58, 58Α ή 59, κατά περίπτωση.

γ) Εισάγεται νέο άρθρο 55Α, ως γενική διάταξη για την παραπομπή των εγκλημάτων φοροδιαφυγής σε ποινική δίκη. Το νέο άρθρο συνδέει τη διαδικασία επιβολής διοικητικών κυρώσεων με την ποινική διαδικασία και τις επιβαλλόμενες ποινικές κυρώσεις για τα εγκλήματα φοροδιαφυγής, η οποία εισάγεται πλέον ως ειδικό κεφάλαιο στον ΚΦΔ (Δωδέκατο Κεφάλαιο, άρθρα 66-71, βλ. άρθρο 8 ν. 4337/2015), κατόπιν κατάργησης των σχετικών διατάξεων του ν. 2523/1997.

Δείτε ολόκληρη την ΠΟΛ.1252/2015 της Γενικής Γραμματείας Δημοσίων Εσόδων εδώ.