Φορολογία επιχειρήσεων: Μέτρα για την καταπολέμηση του "εταιρικού φορολογικού σχεδιασμού" (Infographic)

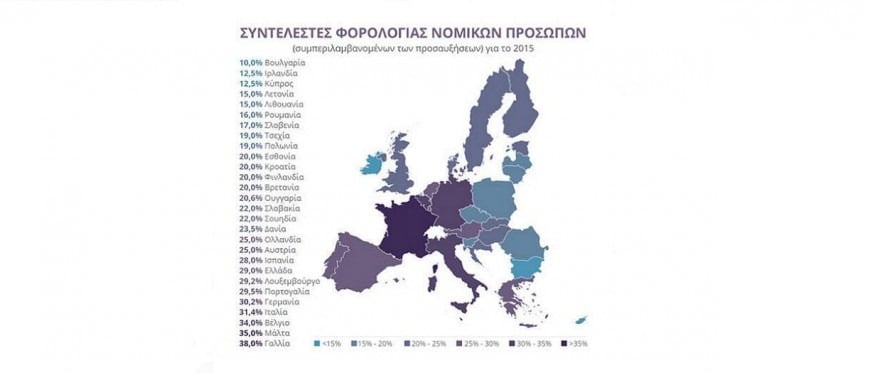

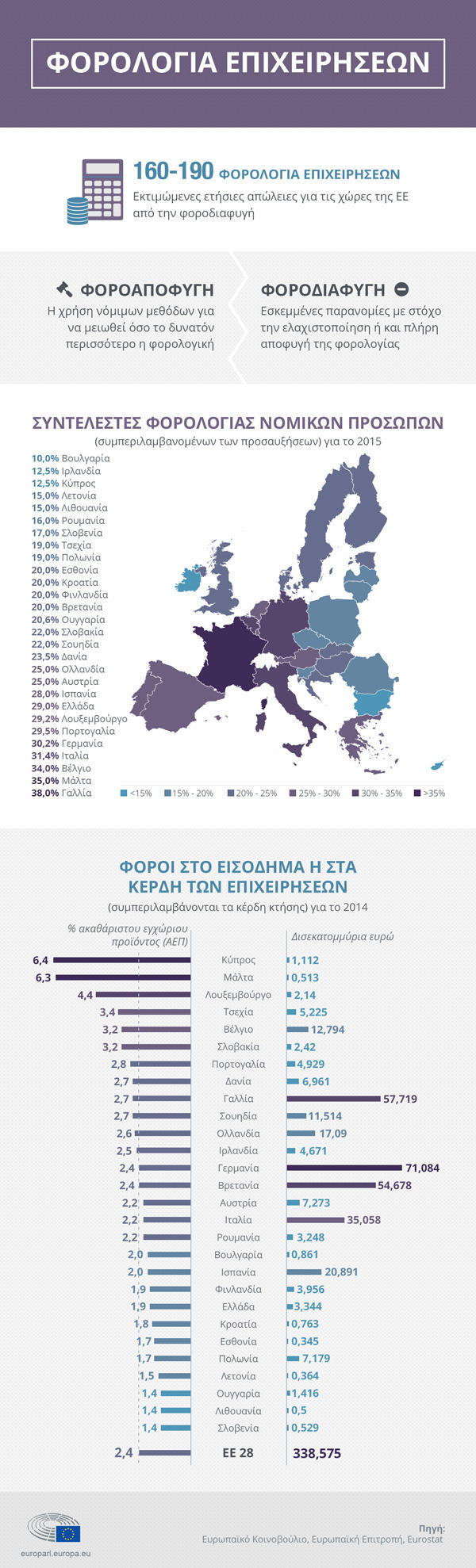

Ποιοι είναι οι συντελεστές φορολογίας νομικών προσώπων στην ΕΕ - Τι προβλέπει η οδηγία για την αντιμετώπιση πρακτικών φοροαποφυγής

Οι προτάσεις για τη λήψη μέτρων για την καταπολέμηση των πιο κοινών πρακτικών φοροαποφυγής, θα τεθούν αύριο προς ψηφοφορία στην ολομέλεια του Ευρωπαϊκού Κοινοβουλίο.

Στο επίκεντρο της συζήτησης θα βρεθεί η νέα οδηγία για την αντιμετώπιση πρακτικών φοροαποφυγής, η οποία βασίζεται στην αρχή ότι οι φόροι πρέπει να πληρώνονται στο μέρος που γίνονται τα κέρδη.

Η οδηγία αποτελείται από έξι βασικά μέτρα για την καταπολέμηση του επιθετικού φορολογικού σχεδιασμού, ενώ προτείνει τη δημιουργία κοινών ορισμών όρων, όπως "μόνιμη εγκατάσταση", "φορολογικοί παράδεισοι" και "ελάχιστοι οικονομική ουσία".

Το πρόβλημα με αυτούς τους όρους σήμερα είναι, ότι με τον τρόπο που είναι διατυπωμένοι είναι ανοιχτοί σε διαφορετικές ερμηνείες.

Η οδηγία αποτελεί απάντηση της ΕΕ, στο σχέδιο δράσης του ΟΟΣΑ για την αντιμετώπιση της διάβρωσης της φορολογικής βάσης και τη μετατόπιση των κερδών.

Το Ευρωπαϊκό Κοινοβούλιο, θέλει να περιορίσει τον εσωτερικό δανεισμό, που είναι ένας από τους πιο κοινούς τρόπους για το πώς οι εταιρείες παρουσιάζουν χαμηλά κέρδη, προκειμένου να αποφύγουν την καταβολή φόρων, με τους ευρωβουλευτές να στηρίζουν αυστηρότερα όρια για την αφαίρεση των τόκων.

Σε ένα βαθμό είναι το ισοδύναμο των εταιρειών για τους τόκους των στεγαστικών δανείων, όπως όταν κάποιος που έχει λάβει στεγαστικό δάνειο μπορεί να το αφαιρέσει από το ετήσιο φορολογητέο εισόδημα του.

Πώς λειτουργεί για τις πολυεθνικές;

Μια ομάδα που βρίσκεται στην ΕΕ, ιδρύει θυγατρική με χαμηλή φορολογική δικαιοδοσία και η θυγατρική της δίνει πίσω ένα δάνειο που έρχεται με "φουσκωμένα" επιτόκια.

Αυτό σημαίνει ότι η εταιρεία που εδρεύει στην ΕΕ πρέπει να πληρώσει μεγάλα ποσά σε τόκους. Αυτοί οι τόκοι συνήθως μπορούν να αφαιρεθούν από το φορολογητέο εισόδημα.

Μετά την καταβολή των τόκων η εταιρεία αυτή που εδρεύει στην ΕΕ έχει ελάχιστο ή καθόλου κέρδος, σε αυτό το καταβληθέν ποσό των φόρων είναι ελάχιστο και τα χρήματα παραμένουν μέσα στην εταιρεία.

Η ΕΕ θέλει να περιορίσει το ποσό των τόκων που ο φορολογούμενος δικαιούται να μην πληρώσει σε ένα φορολογικό έτος.

Έτσι θα αυξηθεί το ποσό των καταβληθέντων φόρων.

Η Ευρωπαϊκή Επιτροπή, στην πρόταση της λέει ότι δεν πρέπει να επιτραπεί στις επιχειρήσεις να αφαιρούν περισσότερο από 30% των αποδοχών τους, ενώ οι ευρωβουλευτές λένε ότι πρέπει να μειωθεί στο 20% ή στα 200.000 ευρώ, ανάλογα ποιό από τα δύο είναι μεγαλύτερο.

Πηγή: europarl.europa.eu