Κομισιόν: Παράνομες οι φοροαπαλλαγές σε Fiat & Starbucks στο Λουξεμβούργο

ΑΣΤΙΚΟ ΔΙΚΟΝΟΜΙΚΟ ΔΙΚΑΙΟ / ΔΙΚΟΝΟΜΙΚΟ ΔΙΕΘΝΕΣ ΔΙΚΑΙΟ ΑΣΤΙΚΟ ΔΙΚΑΙΟ / ΟΙΚΟΓΕΝΕΙΑΚΟ ΔΙΚΑΙΟ

Η Ευρωπαϊκή Επιτροπή αποφάσισε ότι το Λουξεμβούργο και οι Κάτω Χώρες χορήγησαν επιλεκτικά φορολογικά πλεονεκτήματα στη Fiat Finance and Trade και στη Starbucks, αντίστοιχα.

Τα πλεονεκτήματα αυτά είναι παράνομα βάσει των κανόνων της ΕΕ περί κρατικών ενισχύσεων.

Η επίτροπος Μαγκρέιτε Βέστεϊγερ, αρμόδια για την πολιτική ανταγωνισμού, δήλωσε τα εξής: «Οι φορολογικές αποφάσεις (rulings) που μειώνουν τεχνητά τη φορολογική επιβάρυνση μιας επιχείρησης δεν είναι σύμφωνες με τους κανόνες της ΕΕ περί κρατικών ενισχύσεων. Είναι παράνομες. Ελπίζω ότι, με τις σημερινές αποφάσεις, το μήνυμα αυτό θα εισακουστεί από τις κυβερνήσεις των κρατών μελών, αλλά και από τις ίδιες τις επιχειρήσεις. Όλες οι επιχειρήσεις, μεγάλες ή μικρές, πολυεθνικές ή μη, θα πρέπει να καταβάλλουν το φόρο που τους αναλογεί.»

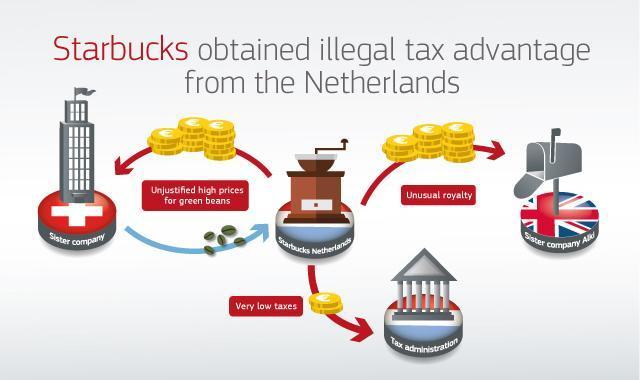

Μετά από εμπεριστατωμένες έρευνες που ξεκίνησαν τον Ιούνιο του 2014, η Επιτροπή κατέληξε στο συμπέρασμα ότι το Λουξεμβούργο χορήγησε επιλεκτικά φορολογικά πλεονεκτήματα στη χρηματοδοτική εταιρεία της FIAT και οι Κάτω Χώρες στην εταιρεία φρύξης καφέ της Starbucks.

Και στις δύο υποθέσεις, οι αντίστοιχες φορολογικές αρχές εξέδωσαν φορολογικές αποφάσεις με τις οποίες μειώθηκε τεχνητά ο φόρος που έπρεπε να καταβάλουν οι επιχειρήσεις.

Οι φορολογικές αποφάσεις (rulings) αυτές καθαυτές είναι απολύτως νόμιμες.

Πρόκειται για δηλώσεις προθέσεων που εκδίδονται από τις φορολογικές αρχές για να αποσαφηνίσουν στις επιχειρήσεις τον τρόπο υπολογισμού των εταιρικών φόρων ή την εφαρμογή ειδικών φορολογικών διατάξεων.

Ωστόσο, οι δύο φορολογικές αποφάσεις που αποτελούν αντικείμενο της έρευνας βασίστηκαν σε τεχνητές και περίπλοκες μεθόδους καθορισμού των φορολογητέων κερδών των επιχειρήσεων, οι οποίες δεν λαμβάνουν υπόψη την οικονομική πραγματικότητα.

Ειδικότερα, οι τιμές που καθορίστηκαν για τα προϊόντα και τις υπηρεσίες που πωλούνται μεταξύ, αφενός, των εταιρειών του ομίλου της Fiat και, αφετέρου, των εταιρειών του ομίλου της Starbucks (οι λεγόμενες «τιμές μεταβίβασης») δεν ανταποκρίνονται στις συνθήκες της αγοράς.

Ως αποτέλεσμα, το μεγαλύτερο μέρος των κερδών της εταιρείας φρύξης καφέ της Starbucks μεταφέρθηκε στο εξωτερικό, όπου δεν φορολογείται, και η χρηματοδοτική εταιρεία της Fiat κατέβαλε φόρους μόνο για ένα μικρό μέρος των πραγματικών κερδών της.

Αυτό είναι παράνομο βάσει των κανόνων της ΕΕ περί κρατικών ενισχύσεων: οι φορολογικές αποφάσεις (rulings) δεν μπορούν να χρησιμοποιούν μεθοδολογίες, ασχέτως του πόσο πολύπλοκες είναι, για τον καθορισμό τιμών μεταβίβασης που δεν δικαιολογούνται από οικονομική άποψη και που μετατοπίζουν αθέμιτα τα κέρδη με σκοπό να μειώσουν τους φόρους που πληρώνουν οι επιχειρήσεις.

Η πρακτική αυτή παρέχει στις επιχειρήσεις αθέμιτο ανταγωνιστικό πλεονέκτημα σε σχέση με άλλες επιχειρήσεις (συνήθως ΜΜΕ) οι οποίες φορολογούνται επί των πραγματικών κερδών, επειδή καταβάλλουν τιμές αγοράς για τα προϊόντα και τις υπηρεσίες που χρησιμοποιούν.

Ως εκ τούτου, η Επιτροπή διέταξε το Λουξεμβούργο και τις Κάτω Χώρες να ανακτήσουν τους μη καταβληθέντες φόρους από τη Fiat και τη Starbucks, αντιστοίχως, προκειμένου να εξαλειφθεί το αθέμιτο ανταγωνιστικό πλεονέκτημα που αυτές απολάμβαναν και να αποκατασταθεί η ισότιμη μεταχείριση με άλλες επιχειρήσεις που βρίσκονται σε παρόμοια κατάσταση.

Τα προς ανάκτηση ποσά ανέρχονται σε τουλάχιστον 20 εκατ. ευρώ για κάθε επιχείρηση. Επίσης, οι δύο αυτές επιχειρήσεις δεν θα μπορούν πλέον να επωφελούνται από την ευνοϊκή φορολογική μεταχείριση που παρέχουν οι εν λόγω φορολογικές αποφάσεις.

Η Επιτροπή συνεχίζει, εξάλλου, την έρευνά της σχετικά με πρακτικές φορολογικών αποφάσεων (rulings) που εφαρμόζονται σε όλα τα κράτη μέλη της ΕΕ. Δεν αποκλείει δε την έναρξη και άλλων επίσημων ερευνών σχετικά με φορολογικές αποφάσεις αυτού του τύπου, εάν διαπιστώσει ότι δεν τηρούνται οι κανόνες της ΕΕ περί κρατικών ενισχύσεων.

Επί του παρόντος, συνεχίζονται οι επίσημες έρευνες σχετικά με φορολογικές αποφάσεις (rulings) στο Βέλγιο, την Ιρλανδία και το Λουξεμβούργο.

Κάθε υπόθεση εξετάζεται με βάση τα ιδιαίτερα χαρακτηριστικά της και οι σημερινές αποφάσεις δεν προδικάζουν το αποτέλεσμα των εν εξελίξει ερευνών της Επιτροπής.

Περισσότερες λεπτομέρειες στο europa.eu