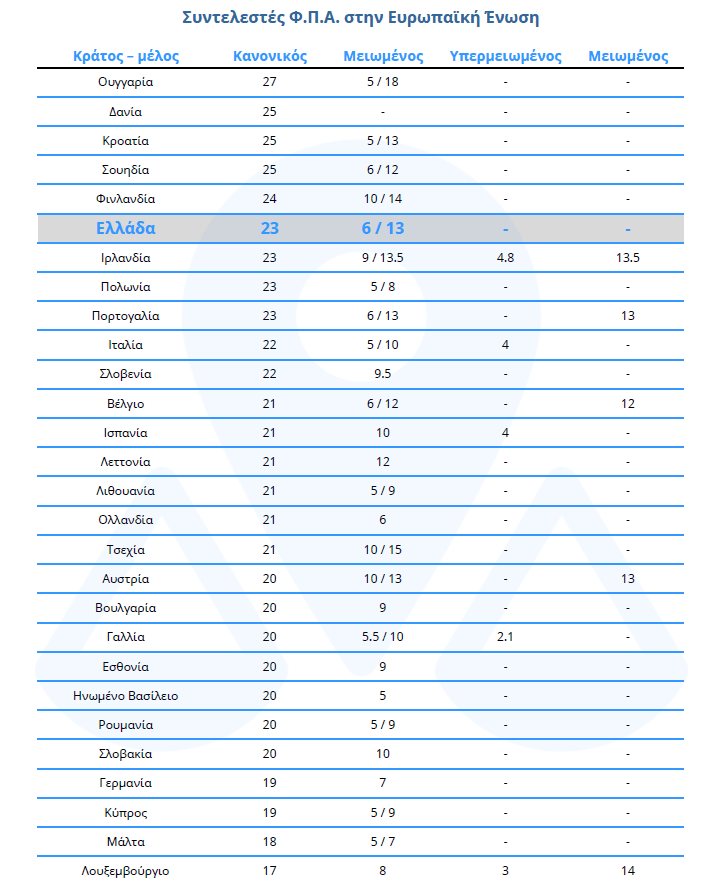

Οι συντελεστές ΦΠΑ στα κράτη-μέλη της Ευρωπαϊκής Ένωσης (Πίνακας)

Πέμπτος υψηλότερος σε ολόκληρη την ΕΕ ο ελληνικός ΦΠΑ αν αυξηθεί στο 24%

Πολλές συζητήσεις έχει προκαλέσει η χθεσινή αποκάλυψη της «Καθημερινής» σχετικά με την πρόταση του οικονομικού επιτελείου της ελληνικής κυβέρνησης προς τους θεσμούς για αύξηση του ανώτερου συντελεστή του ΦΠΑ στο 24% από 23%.

Σύμφωνα με τα επίσημα στοιχεία της Ευρωπαϊκής Επιτροπής, εάν η πρόταση αυτή εφαρμοστεί, η Ελλάδα θα βρεθεί στην 5η θέση του σχετικού πίνακα αναφορικά με το ύψος του κανονικού συντελεστή Φ.Π.Α. μεταξύ των κρατών μελών της ΕΕ, μαζί με τη Φινλανδία.

Ο μέσος συντελεστής Φ.Π.Α. στην Ευρωπαϊκή Ένωση βρίσκεται αυτή τη στιγμή στο 21.5%.

Τι ισχύει για τον ΦΠΑ με βάση το Ευρωπαϊκό Δίκαιο;

Αξίζει να σημειωθεί πως, παρόλο που ο Φόρος Προστιθέμενης Αξίας επιβάλλεται σε όλες τις συναλλαγές εντός της ΕΕ, κάθε κράτος - μέλος έχει την κυριαρχική ευθύνη να προσδιορίζει τους εθνικούς συντελεστές ΦΠΑ.

Σε κάθε χώρα υπάρχει ένας κανονικός συντελεστής που εφαρμόζεται σε όλα ή στα περισσότερα αγαθά και υπηρεσίες.

Παράλληλα, μπορεί σε ένα κράτος να ισχύουν ένας ή περισσότεροι μειωμένοι συντελεστές, δηλαδή χαμηλότεροι συντελεστές που εφαρμόζονται σε μικρό αριθμό αγαθών και υπηρεσιών.

Ορισμένες χώρες έχουν εισαγάγει την εφαρμογή μηδενικών ή εξαιρετικά μειωμένων συντελεστών σε ορισμένες πωλήσεις.

Η κοινοτική νομοθεσία θέτει στην κυριαρχική αρμοδιότητα κάθε κράτους μέλους για τον προσδιορισμό των συντελεστών τρεις αντικειμενικούς περιορισμούς:

-

ο κανονικός συντελεστής δεν μπορεί να είναι κατώτερος του 15%, αν και δεν υπάρχει ανώτατο όριο

-

κανένας μειωμένος συντελεστής δεν μπορεί να είναι κατώτερος του 5%, εκτός λίγων εξαιρέσεων

-

οι κατηγορίες πωλήσεων στις οποίες μπορούν να επιβάλλονται μειωμένοι συντελεστές καθορίζονται στην οδηγία για τον ΦΠΑ.